1. Définition

Le Prêt à Taux Zéro (PTZ) est un dispositif d'aide à l'accession à la propriété en France, permettant de financer une partie de l'achat ou de la construction de son logement sans payer d'intérêts.

2. Les Nouveautés du PTZ

Mise à jour de 2024:

-

- Le PTZ a été prolongé jusqu'en 2027, permettant ainsi à davantage de ménages de bénéficier de cette aide pour devenir propriétaires.

-

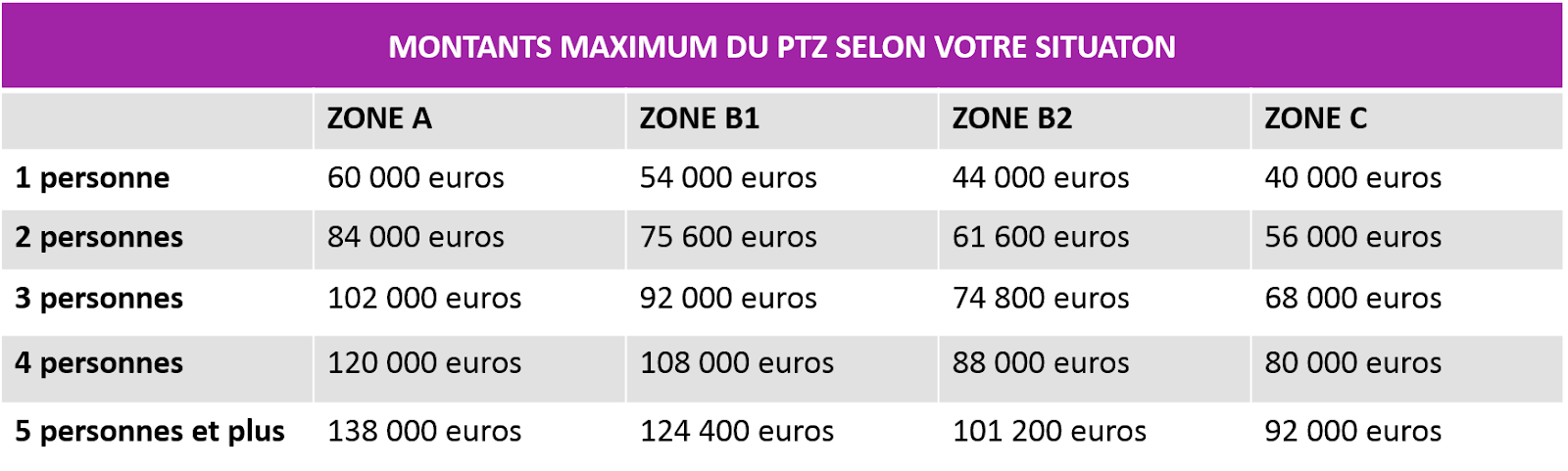

- Le PTZ est soumis à des plafonds de ressources, qui varient en fonction de la composition du ménage et de la zone géographique où se situe le logement (zones A, B1, B2, et C).

-

-

- Les plafonds de ressources ont été ajustés pour faciliter ainsi l'accès au PTZ pour un plus grand nombre de ménages.

-

- Le PTZ continue de s'appliquer principalement dans les zones tendues (zones A et B1) pour les logements neufs.

-

- Dans les zones moins tendues (zones B2 et C), le PTZ est réservé à la rénovation de logements anciens, sous condition de réaliser des travauxreprésentant au moins 25% du coût total de l'opération.

-

- La durée de remboursement du PTZ est modulée en fonction des revenusde l'emprunteur.

-

- Le PTZ peut désormais inclure un volet dédié aux travaux de rénovation énergétique.

3. Critères d'éligibilité

-

- Ne pas avoir été propriétaire de sa résidence principale au cours des deux dernières années.

-

- Ne pas dépasser les plafonds de ressources spécifiques à la composition du ménage et à la zone géographique.

-

- Respecter les critères de localisation du bien (zones A, B1, B2, et C).

-

- Le PTZ peut financer l'achat de logements neufs, la construction de logements, ou l'achat de logements anciens avec travaux dans certaines zones.

4. Mise en situation

Le couple de la famille “primo-accédants” souhaite acheter leur premier appartement en zone B2, au prix de 250 000€ sur la côte d’azur.

Le revenu fiscal du couple est de 45 000€ par an. En zone B2, le plafond d'achat pour un couple est de 210 000 €.

Le montant du PTZ peut financer jusqu'à 40 % de ce plafond pour un logement neuf en zone B2.

Donc, le montant du PTZ possible = 210 000 € x 40 % = 84 000 €.

Le couple devra trouver le financement pour le reste du coût de la maison.

Le montant qu'il reste à financer est égale à 250 000 € - 84 000 € (PTZ) = 166 000 €.

Ils peuvent obtenir un prêt immobilier classique pour ce montant restant de 166 000 €.

Le PTZ permet au couple de réduire le coût total de leur emprunt puisqu'ils n'ont pas d'intérêts à payer sur 84 000 €.